De verschuiving naar digitale betaalmethoden is in rap tempo zichtbaar in het straatbeeld. Supermarkten, cafés en tankstations kiezen steeds vaker voor uitsluitend pin- of mobiel betalen. Waar je vroeger nog met muntgeld kon afrekenen, zie je nu steeds minder contant geld. Voor veel ondernemers brengt dat voordelen, maar voor kwetsbare groepen wordt het een groeiend probleem.

Voordelen van digitaal betalen voor ondernemers én klanten

Digitale betalingen worden door veel bedrijven als efficiënter en veiliger ervaren. Het afrekenproces verloopt sneller en de kans op overvallen of kassafouten wordt kleiner, omdat er geen fysiek geld meer in de kassa ligt.

Voor jou als klant betekent dit gemak. Een snelle tik met je pinpas of smartphone en je staat weer buiten. Vooral Apple Pay en Google Pay winnen aan populariteit in de horeca en detailhandel.

Deze ontwikkeling zie je inmiddels niet alleen in Nederland. Ook in het Verenigd Koninkrijk nemen steeds meer ketens afscheid van contant geld. Restaurantgroep Zizzi geeft aan dat personeel zich veiliger voelt zonder cash in de zaak.

Bij bakkerijketen Gail’s weegt ook duurzaamheid mee, want zonder geldtransport is er minder uitstoot. Supermarktketen Asda accepteert op honderden tankstations uitsluitend nog digitale betalingen, simpelweg omdat de overgrote meerderheid van klanten dat al deed.

Cash verdwijnt stilletjes bij grote ketens in het buitenland

Bij Tesco kun je in tientallen cafés alleen nog met pin of app betalen. Ook Sainsbury’s stapt geleidelijk over op cashloos, hoewel daar nog niet overal contant geld is uitgesloten.

Toch is de koers duidelijk: digitaal wordt de norm. Zelfs voor kleine aankopen zoals een koffie of een broodje moet je steeds vaker digitaal afrekenen, of je dat nu wilt of niet.

Bedrijven benadrukken de voordelen: snellere service, minder kans op fouten, en meer veiligheid voor het personeel. Toch betekent die efficiëntie voor een groeiende groep klanten juist uitsluiting. Want lang niet iedereen is mee in de digitale betaalrevolutie.

Kwetsbare groepen vallen buiten de boot

Voor veel ouderen en mensen met een lager inkomen is contant geld nog steeds de belangrijkste betaalvorm. Zij hebben niet altijd een smartphone of bankpas tot hun beschikking, en vertrouwen op tastbaar geld om overzicht te houden.

Contant betalen helpt hen binnen budget te blijven en impulsaankopen te vermijden. Een digitaal systeem voelt voor deze groep abstract en minder controleerbaar.

Als winkels geen cash meer aannemen, loop je het risico dat deze mensen geen boodschappen meer kunnen doen. Het raakt mensen die juist al moeite hebben om financieel het hoofd boven water te houden.

De digitale kloof wordt op deze manier alleen maar groter. Winkeliers mogen zelf bepalen welke betaalvormen ze accepteren, maar dat kan dus betekenen dat jij zonder smartphone of pas buitengesloten wordt.

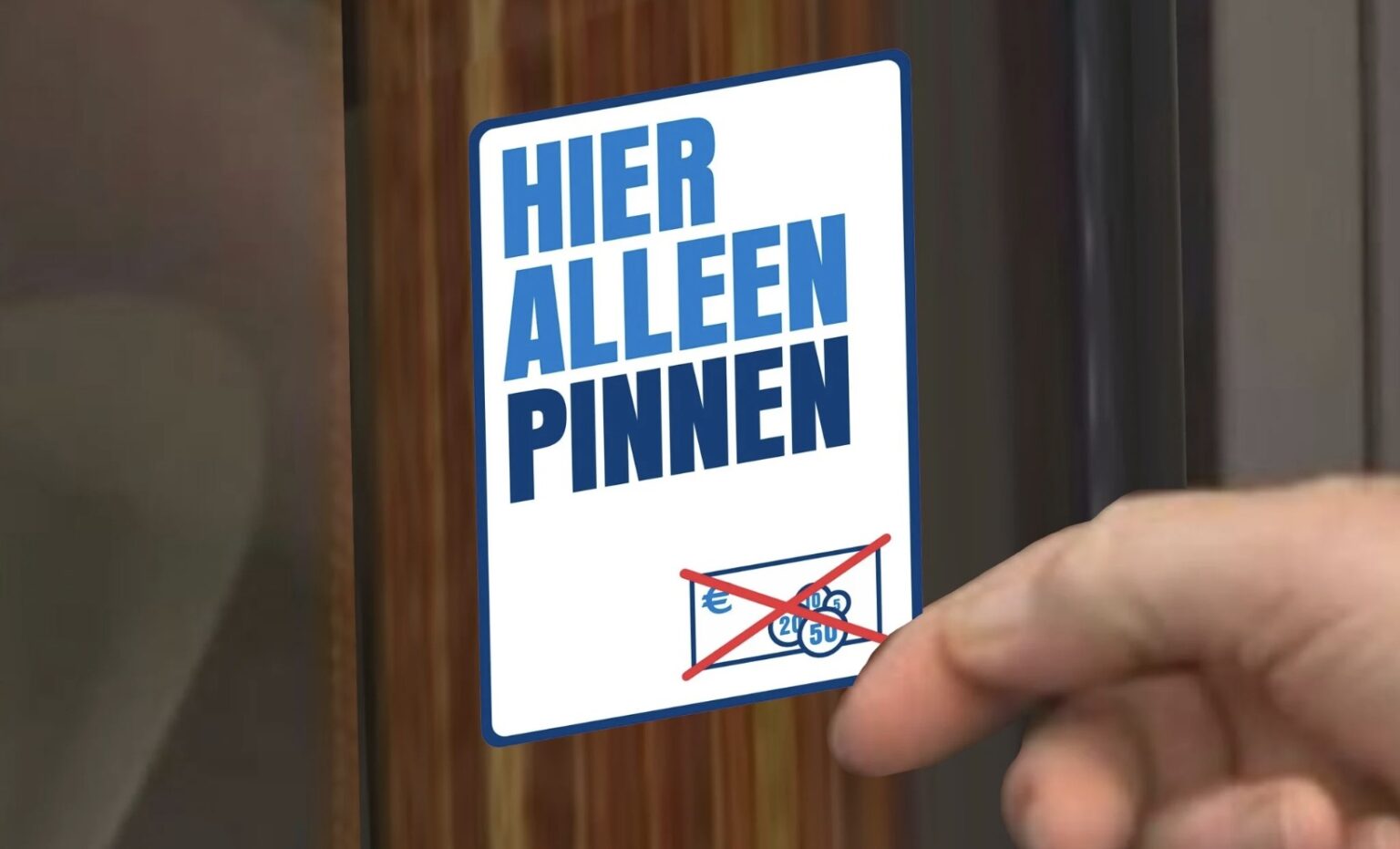

Geen wettelijk recht op contant betalen in winkels

Een hardnekkig misverstand is dat winkeliers verplicht zijn om contant geld te accepteren. Omdat eurobiljetten en munten wettig betaalmiddel zijn, denken veel mensen dat winkels dit niet mogen weigeren.

Maar wettelijk gezien is dat niet juist. Ook volgens de Bank of England, waar dit probleem al langer speelt, mogen ondernemers zelf kiezen welke betaalmethoden ze hanteren.

Voor jou als consument betekent dit dat je niet zomaar kunt eisen om met contant geld te betalen. Als een winkel alleen digitale betalingen toestaat, heeft de ondernemer het recht aan zijn kant. Wettig betaalmiddel betekent dat schulden ermee voldaan kunnen worden, niet dat het in winkels verplicht geaccepteerd moet worden.

Digitale afhankelijkheid maakt samenleving kwetsbaar

Hoewel digitaal betalen efficiënt en snel is, maakt het je ook afhankelijk van techniek. Storingen of uitval van netwerken kunnen plotseling alle betalingen stilleggen. Tijdens een recente storing bij een Britse bank konden klanten helemaal niet meer betalen. Wie toen geen contant geld op zak had, stond letterlijk met lege handen.

Daarbij komt het risico op cybercriminaliteit. Omdat je persoonlijke gegevens bij elke digitale betaling worden verwerkt, ben je kwetsbaar voor hacks of datalekken. Criminelen richten zich steeds vaker op betaalverkeer.

In een volledig digitale samenleving vormen jouw gegevens een aantrekkelijk doelwit, met alle gevolgen van dien voor je privacy en veiligheid.

Privacy onder druk en angst voor financiële controle

Contant geld biedt een belangrijk voordeel dat bij digitale betalingen ontbreekt: anonimiteit. Je transacties worden niet opgeslagen of gevolgd. Bij digitale betalingen wordt elke handeling gelogd, vaak gekoppeld aan je naam en bankgegevens. Dit roept bij veel mensen zorgen op over privacy en controle.

In sommige landen leeft al de vrees dat volledige digitalisering leidt tot overheidscontrole over je bestedingsgedrag. Wie uitsluitend digitaal betaalt, is volledig traceerbaar.

In extreme gevallen kunnen instellingen zelfs betalingen weigeren of blokkeren. Hierdoor verdwijnt jouw autonomie over je eigen geld en ontstaat een afhankelijkheid die kwetsbaar maakt.

Ruimte houden voor contant geld blijft cruciaal

Hoewel digitale betaalmethoden duidelijke voordelen bieden, moet er ruimte blijven voor contant betalen. Jij moet zelf kunnen kiezen hoe je wilt afrekenen, zeker als je geen toegang hebt tot digitale middelen. Contant geld blijft voor veel mensen een cruciale levenslijn.

Overheden en bedrijven dragen hierin een verantwoordelijkheid. Wettelijke verplichting van ten minste één contante betaaloptie kan een oplossing zijn. Ook educatie speelt een rol. Mensen die nu nog moeite hebben met digitale betalingen, verdienen begeleiding om mee te kunnen doen.

Daarnaast is het van belang dat er laagdrempelige digitale alternatieven ontstaan, zoals een opwaardeerbare betaalkaart zonder bankrekening.

Zo kunnen ook mensen zonder app of smartphone overstappen, zonder hun zelfstandigheid te verliezen. Een hybride model, waarin jij kiest tussen digitaal of contant, biedt de juiste balans tussen vooruitgang en inclusiviteit.